ทำไมรถ EV อาจเป็นจุดจบของอุตสาหกรรมยานยนต์ไทย

งานมอเตอร์โชว์ ครั้งที่ 43 ช่วงต้นเดือนเมษายนที่ผ่านมา มียอดจองรถยนต์ภายในงานรวมทั้งสิ้น 33,936 คัน เติบโตเพิ่มขึ้นจากปีก่อน 13.6% ไฮไลต์ของงานนี้คือยอดจองรถยนต์ไฟฟ้าที่สูงถึง 3,000 คัน คิดเป็นประมาณ 10% ของยอดจองภายในงานทั้งหมด ราคาน้ำมันแพงจากวิกฤตรัสเซีย-ยูเครนทำให้คนสนใจรถยนต์ไฟฟ้ามากขึ้น ยิ่งมาเจอกับมาตรการของภาครัฐที่ปรับลดภาษีรถยนต์ไฟฟ้าก็ยิ่งทำให้กระแสรถยนต์ไฟฟ้าเพิ่มความน่าสนใจมากขึ้นอีก และก็อย่างที่ทราบว่ารถยนต์ไฟฟ้า หรือ EV เติบโตขึ้นทั่วโลก สาเหตุสำคัญคือต้นทุนแบตเตอรี่ที่ลดลง รวมถึงรัฐบาลหลายประเทศในโลกก็สนับสนุนรถ EV เพื่อแก้ปัญหาสิ่งแวดล้อม สร้างความตื่นเต้นกับความเปลี่ยนแปลงของเทคโนโลยียานยนต์ครั้งนี้พอสมควร

แต่เมื่อวันจันทร์ที่ผ่านมา (25 เมษายน) KKP Research ได้เผยแพร่งานวิจัยหัวข้อ ‘เมื่ออุตสาหกรรมยานยนต์เปลี่ยนเป็น EV ทำไมไทยเสียเปรียบคู่แข่ง?’ บทความนี้ได้เปลี่ยนความตื่นเต้นดีใจกลายเป็นความตกใจขึ้นมาทันที เมื่อข้อมูลจากงานวิจัยพบว่าการเปลี่ยนผ่านจากรถเครื่องยนต์สันดาปไปเป็นรถ EV ไม่ได้สวยงามอย่างที่คิด จากที่เข้าใจว่าเป็นโอกาส อาจกลายเป็นหายนะของอุตสาหกรรมยานยนต์ไทย

* รถ EV จะแทนที่รถเครื่องยนต์เมื่อไร?

KKP Research ระบุว่า ภาพรวมของรถ EV โลกแม้ว่าในภาพรวมของตลาดโลกจะเติบโตมาก โดยช่วงปี 2019-2021 ยอดขายรถ EV ทั่วโลกเติบโตเฉลี่ยถึง 70% แต่ KKP Research ประเมินว่า ตั้งแต่ปี 2022-2025 ยอดขาย EV ทั่วโลกจะเติบโตช้าลงมาก เหลือแค่เฉลี่ยปีละ 30% ไม่ใช่ว่าคนไม่นิยมแต่เพราะว่าจะผลิตไม่ทัน เนื่องจากแร่ลิเธียมที่จำเป็นในการทำแบตเตอรี่จะผลิตไม่ทัน และมีการคาดการณ์ว่าจะขาดแคลนในปี 2024-2026

ลองเทียบให้เห็นภาพว่า แร่ลิเธียม หัวใจหลักของการผลิตแบตเตอรี่รถ EV ซึ่งการผลิตรถ EV 1 คัน ต้องใช้แร่ลิเธียมเฉลี่ย 9 กิโลกรัม ปัจจุบันออสเตรเลียมีสัดส่วนการผลิตแร่ลิเธียมถึง 55% ของกำลังการผลิตทั่วโลก แต่ด้วยเทคโนโลยีปัจจุบันออสเตรเลียมีกำลังการผลิตอยู่เพียงแค่ 1 แสนตันต่อปี ซึ่งเพียงพอต่อการผลิตรถ EV ประมาณ 11 ล้านคันต่อปี แต่ยอดขายรถเครื่องยนต์สันดาปทั่วโลกอยู่ที่ปีละ 80 ล้านคัน เพราะฉะนั้นในระยะสั้นหากยังไม่มีเทคโนโลยีที่เพิ่มกำลังการผลิตแร่ลิเธียม หรือมีเทคโนโลยีใหม่ในการผลิตแบตเตอรี่ ยอดขายรถ EV ก็จะไม่เติบโตมากแม้ความต้องการจะมหาศาลก็ตาม

ขณะที่การผลิตลิเธียมก็ทำลายสิ่งแวดล้อมเหมือนกัน เพราะต้องใช้น้ำเกือบ 2 ล้านลิตรต่อการผลิตลิเธียม 1 ตัน ซึ่งอาจส่งผลให้เกิดการขาดแคลนน้ำในอนาคต แต่อย่างไรก็ตาม ปัจจุบันกำลังมีการศึกษาเทคโนโลยีใหม่ๆ มาแก้ปัญหาตรงนี้

* ความสามารถในการแข่งขันของไทยในรถยนต์กำลังลดลง?

ประเทศไทย ฝั่งยอดขายรถ EV ไม่ค่อยน่าห่วง แต่ฝั่งภาคการผลิตหรืออุตสาหกรรมยานยนต์ของเรา KKP Research ระบุว่า จาก Detroit of Asia ที่เป็นฐานผลิตรถยนต์สำคัญขายในตลาดโลก อาจไปสู่จุดจบแบบที่เคยเกิดขึ้นกับประเทศออสเตรเลีย โดย KKP Research ประเมินว่า การผลิตรถยนต์ในประเทศไทยมีแนวโน้มเหลือเพียงแค่การผลิตเพื่อขายในประเทศเท่านั้น หรือเลวร้ายที่สุดอาจจะต้องนำเข้ารถยนต์จากประเทศอื่นแทน ตามข้อมูลดังนี้

* คู่แข่งเราโหด มาแรง และกำลังจะแซงไทย

คู่แข่งสำคัญในตลาดโลกเราคือจีนและอินโดนีเซีย จากข้อมูลจะเห็นว่าสัดส่วนการส่งออกรถยนต์จากไทยไปตลาดโลกลดลงจาก 1.7% เหลือเพียง 1.3% แต่ถ้าเราไปดูจีน ส่วนแบ่งในตลาดโลกเขาเพิ่มขึ้น 2 เท่าภายใน 5 ปี จาก 0.7% เป็น 1.5% เนื่องจากรถจีนเริ่มเป็นที่ยอมรับมากขึ้นและเจาะตลาดรถยนต์ได้ในหลายประเทศ

ยิ่งถ้าพูดถึงรถ EV จีนพัฒนาไปไกลมาก เนื่องจากเขาพัฒนาแบตเตอรี่มานาน และสามารถเป็นเจ้าของแบตเตอรี่ตั้งแต่ต้นน้ำถึงปลายน้ำ ในส่วนต้นน้ำ เขามีแหล่งแร่ลิเธียม แร่โคบอลต์ ทำให้จีนเป็นเจ้าของกำลังการผลิตแบตเตอรี่รถ EV เกือบ 80% ของกำลังการผลิตโลก ที่สำคัญ จีนไม่จำเป็นต้องย้ายฐานการผลิตรถ EV มาที่ประเทศไทยเลย เพราะว่าข้อตกลงการค้าเสรี หรือ FTA ที่ไทยทำกับจีน กำหนดให้จีนสามารถส่งรถ EV มาขายในไทยโดยไม่ต้องเสียภาษี

* อินโดนีเซีย มีจุดแข็งรถ EV ที่ดีกว่าไทยอย่างน้อย 3 เรื่อง

เรื่องแรกคือ อินโดนีเซียเป็นแหล่งแร่นิกเกิลที่ใหญ่ที่สุดในโลก ซึ่งนิกเกิลเป็นวัตถุดิบสำคัญในการผลิตแบตเตอรี่รถ EV ซึ่งนิกเกิลเป็นแร่ที่มีผลต่อราคาแบตเตอรี่อย่างมากเนื่องจากมีราคาสูงรองจากโคบอลต์และลิเธียม

เรื่องที่สอง ค่าแรงของอินโดนีเซียถูกกว่าไทย 3 เท่า

และเรื่องที่สาม ตลาดภายในประเทศอินโดนีเซียใหญ่กว่าไทยเกือบ 4 เท่า ด้วยประชากรกว่า 273 ล้านคน ยอดขายรถยนต์ในอินโดนีเซียเฉลี่ยปีละ 1 ล้านคัน ส่วนยอดขายในไทยเฉลี่ยปีละ 8.6 แสนคัน นอกจากนี้ทำเลที่ตั้งของอินโดนีเซียอยู่ใกล้ฟิลิปปินส์ ซึ่งเป็นตลาดสำคัญที่มีประชากรกว่า 109 ล้านคน และตลาดรถยนต์เติบโตเร็วมากเฉลี่ย 10% ต่อปี ด้วยข้อได้เปรียบแบบนี้ทำให้เราเห็น LG และ Hyundai Motor ผู้ผลิตแบตเตอรี่และค่ายรถชั้นนำของเกาหลีใต้เข้ามาลงทุนแบตเตอรี่ในอินโดนีเซีย

หันกลับมามองประเทศไทย ตัวเลขส่วนแบ่งการส่งออกรถยนต์จากไทยไปตลาดโลกที่ลดลงจาก 1.7% เหลือเพียง 1.3% เป็นสัญญาณที่น่ากลัว เพราะหากยังลดลงอีกอาจทำให้การตั้งฐานผลิตยานยนต์ในประเทศไทยไม่คุ้มกับต้นทุน หรือสูญเสีย Economy of Scale อีกปัจจัยหนึ่งคือตลาดส่งออกของไทยส่วนใหญ่เป็นตลาดประเทศพวงมาลัยขวา ซึ่งก็เป็นตลาดขนาดเล็กอยู่แล้ว แค่ 1 ใน 6 ของโลกเท่านั้น บางคนอาจสงสัยว่าแล้วทำไมไม่เปลี่ยนมาผลิตพวงมาลัยซ้ายไว้ใช้ส่งออก คำตอบคือมันไม่ง่ายอย่างที่คิดเพราะมีต้นทุนในการเปลี่ยนผ่านที่สูงมาก

อีกเรื่องสำคัญ ตามการวิเคราะห์ของ KKP Research ระบุว่า ค่ายรถญี่ปุ่นปรับตัวไปสู่ EV ได้ช้าเมื่อเทียบกับค่ายยุโรป แต่ค่ายรถญี่ปุ่นเป็นเสาหลักของอุตสาหกรรมยานยนต์ไทย สิ่งที่อาจจะเกิดขึ้นคือหากญี่ปุ่นยังไม่ทิ้งไทยไปไหน ไทยก็อาจจะเป็นชาติท้ายๆ ที่จะเป็นฐานการผลิตรถเครื่องยนต์สันดาปของโลก ซึ่งเป็นอุตสาหกรรมที่ชะลอตัวลงเรื่อยๆ

หรือไม่ญี่ปุ่นก็อาจจะทิ้งไทยไปลงทุนตั้งฐานการผลิตในประเทศอื่น เพราะไทยเราหมดความน่าสนใจไปแล้ว จุดแข็งที่เคยมีเรื่องต้นทุนแรงงานที่ต่ำก็เริ่มแพงขึ้น อย่าลืมว่าถ้าหันไปมองอินโดนีเซีย ต้นทุนค่าแรงเขาต่ำกว่าไทย 3 เท่า แถมยังมีความได้เปรียบทั้งขนาดตลาดในประเทศและแหล่งแร่สำคัญในการผลิตแบตเตอรี่

* EV กระทบอุตสาหกรรมรถไทย-การจ้างงานอาจหายไปครึ่งหนึ่งจาก 8 แสนคน

KKP Research ระบุว่า รถ EV กระทบกับอุตสาหกรรมยานยนต์ไทยมากกว่าที่คิด ที่สำคัญการเปลี่ยนผ่านไปสู่รถ EV ไม่ใช่แค่แบตเตอรี่ แต่ห่วงโซ่การผลิตในอุตสาหกรรมยานยนต์จะเปลี่ยนไปอย่างมาก

KKP Research ประเมินว่า ชิ้นส่วนหลักที่จะหายไปแน่ๆ คือเครื่องยนต์ ระบบจ่ายเชื้อเพลิง และระบบส่งกำลังหรือเกียร์ ซึ่งผู้ผลิตเหล่านี้จะกระทบอย่างมาก รองลงมาคือกลุ่มผู้ผลิตตัวถัง ระบบเบรก ระบบหล่อเย็น ส่วนกลุ่มที่ไม่ค่อยกระทบคือพวกชิ้นส่วนภายใน ล้อ เครื่องเสียง

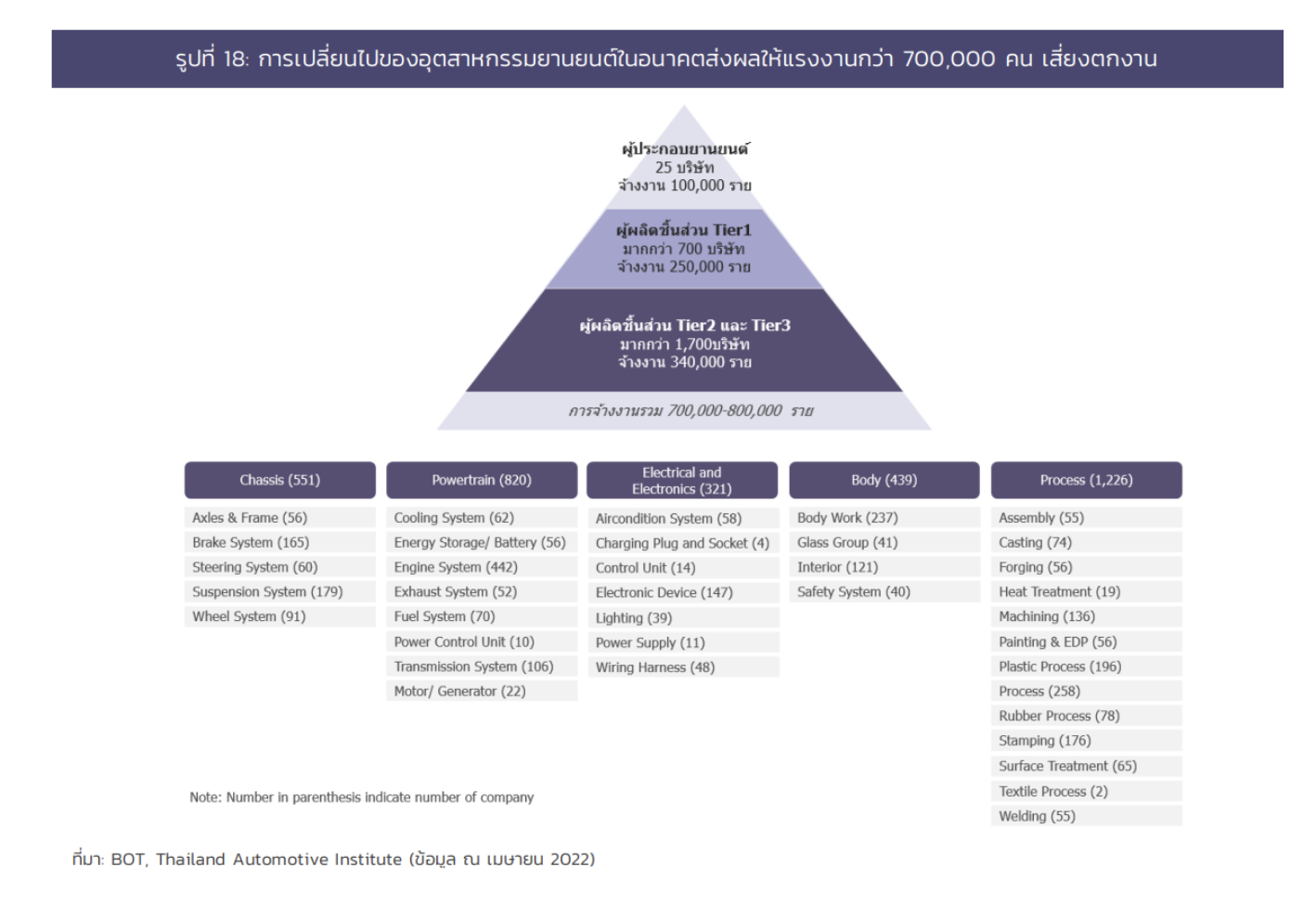

สิ่งที่อาจจะเกิดขึ้นคือการจ้างงานในภาคอุตสาหกรรมยานยนต์อาจหายไปครึ่งหนึ่งจากทั้งหมดกว่า 7-8 แสนตำแหน่ง และต่อให้สมมติว่าไทยปรับตัวและเปลี่ยนผ่านไปเป็นฐานผลิตรถ EV ได้ แต่อุตสาหกรรมการผลิตรถ EV ใช้แรงงานคนน้อยมาก มูลค่าการผลิตจะไปกระจุกตัวอยู่ในกลุ่มผู้ผลิตรายใหญ่

ถ้าดูข้อมูลโครงสร้างอุตสาหกรรมยานยนต์ไทยจะเป็นสามเหลี่ม ชั้นบนสุดคือผู้ประกอบยานยนต์ 25 บริษัท จ้างงานประมาณ 1 แสนคน ถัดลงมาคือ Tier 1 ที่ผลิตชิ้นส่วนป้อนการประกอบรถยนต์โดยตรงประมาณ 700 กว่าบริษัท จ้างงาน 2.5 แสนคน ถัดลงมาจะเป็น Tier 2 และ Tier 3 คือผู้ผลิตชิ้นส่วนย่อยป้อนบริษัท Tier 1 อีกทีหนึ่ง กลุ่มนี้เป็นกลุ่มใหญ่ จ้างงานประมาณ 3.4 แสนคน

ดังนั้นแม้ว่าไทยจะปรับตัวปลี่ยนผ่านไปสู่ฐานการผลิตรถ EV ได้ แต่แนวโน้มการกระจุกตัวจะไปอยู่ที่กลุ่มบนตั้งแต่ Tier 1 ขึ้นไป ส่วนกลุ่ม Tier 2 และ Tier 3 จะได้รับผลกระทบอย่างมาก โดย KKP Research ระบุในงานวิจัยว่า การจ้างงานในอุตสาหกรรมยานยนต์ไทยอาจหายไปมากกว่าครึ่งหนึ่ง จากทั้งหมดกว่า 7-8 แสนตำแหน่ง

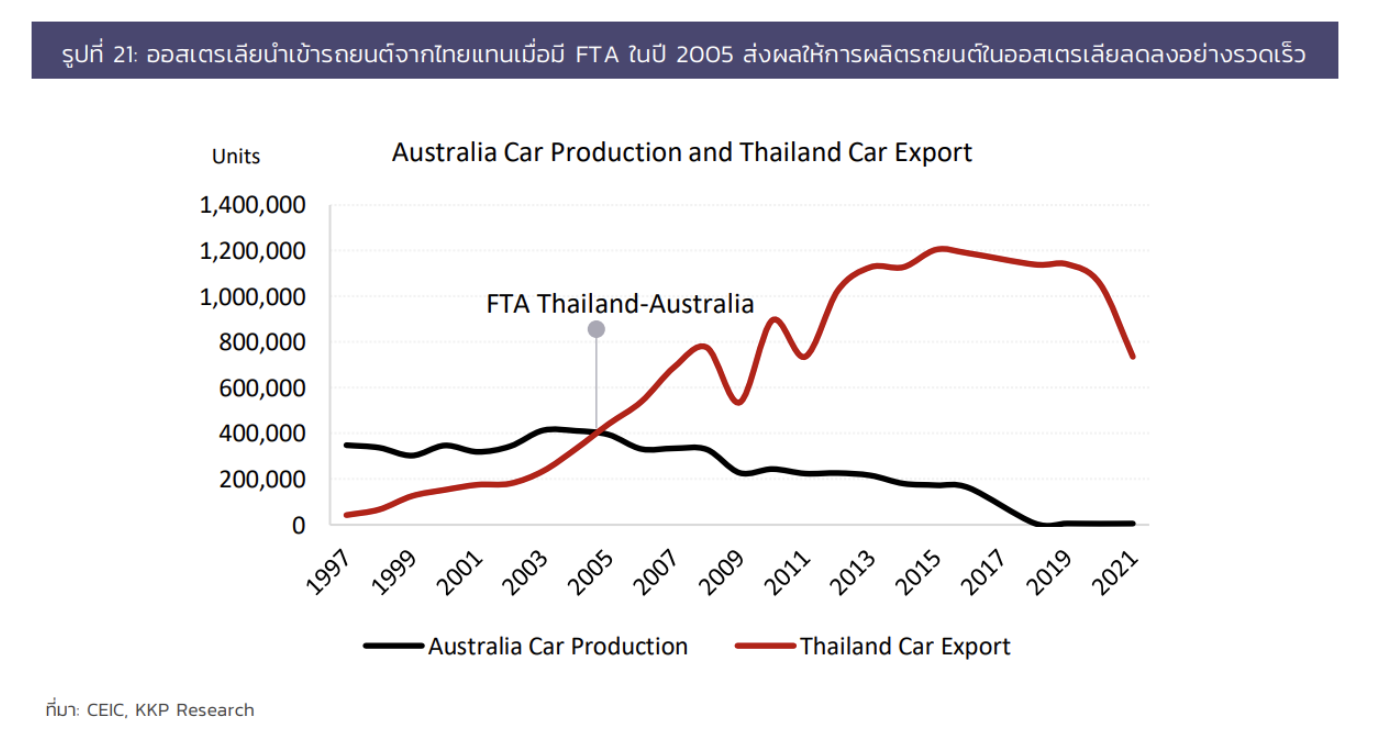

ด้วยข้อมูลทั้งหมดนี้จึงนำไปสู่ข้อสรุปว่า อุตสาหกรรมยานยนต์ของเราอาจกำลังเจอกับหายนะ จาก Detroit of Asia ไปสู่จุดจบแบบที่เคยเกิดขึ้นกับประเทศออสเตรเลีย โดยช่วงปี 1970 ออสเตรเลียเคยเป็นฐานการผลิตรถยนต์อันดับ 10 ของโลก ในสมัยนั้นผลิตรถได้ถึงปีละ 4.65 แสนคัน แต่ช่วงปี 2006-2016 การผลิตรถยนต์ของออสเตรเลียลดลงเหลือเพียง 5,000 คันเท่านั้น ซึ่งช่วงนั้นคือช่วงที่ค่ายรถญี่ปุ่นอย่าง Toyota และ Mitsubishi ตัดสินใจย้ายฐานผลิตมาประเทศไทยแทน

ด้วยกระแสการเปลี่ยนผ่านไปสู่รถ EV ทำให้ไทยในวันนี้เผชิญกับสถานการณ์ที่คล้ายกับออสเตรเลียในวันนั้น ตั้งแต่ต้นทุนแรงงานสูงขึ้นเมื่อเทียบกับคู่แข่ง

การปรับตัวไปสู่ EV ช้าของค่ายรถญี่ปุ่น ส่งผลเสียต่อภาคการส่งออกรถของไทยในตลาดโลก คล้ายออสเตรเลียในตอนนั้นที่ GM Holden ค่ายรถยักษ์ใหญ่ของออสเตรเลียปรับตัวไม่ทันกับตลาดโลก ทำให้เสียส่วนแบ่งตลาดและขาด Economy of Scale

และที่คล้ายกันที่สุดคือการที่ไทยมี FTA กับจีน ทำให้จีนส่งรถ EV มาขายในไทยได้โดยไม่ต้องเสียภาษี เช่นเดียวกับออสเตรเลียในวันนั้นที่มี FTA กับ ไทย จึงทำให้การนำเข้ารถยนต์จากไทยถูกกว่าที่ผลิตในประเทศตัวเอง

สถานการณ์ระหว่างไทยกับจีนจึงไม่ได้ต่างจากไทยกับออสเตรเลียเมื่อ 20 ปีที่แล้ว จากประเทศที่ได้รับประโยชน์จากการย้ายฐานการผลิตจากออสเตรเลียสู่ประเทศที่อาจจะมีจุดจบแบบออสเตรเลีย

สำหรับข้อเสนอแนะถึงภาครัฐ KKP Research ประเมินว่า มี 3 บทเรียนที่ภาครัฐควรนำไปปรับใช้ในการทำนโยบาย

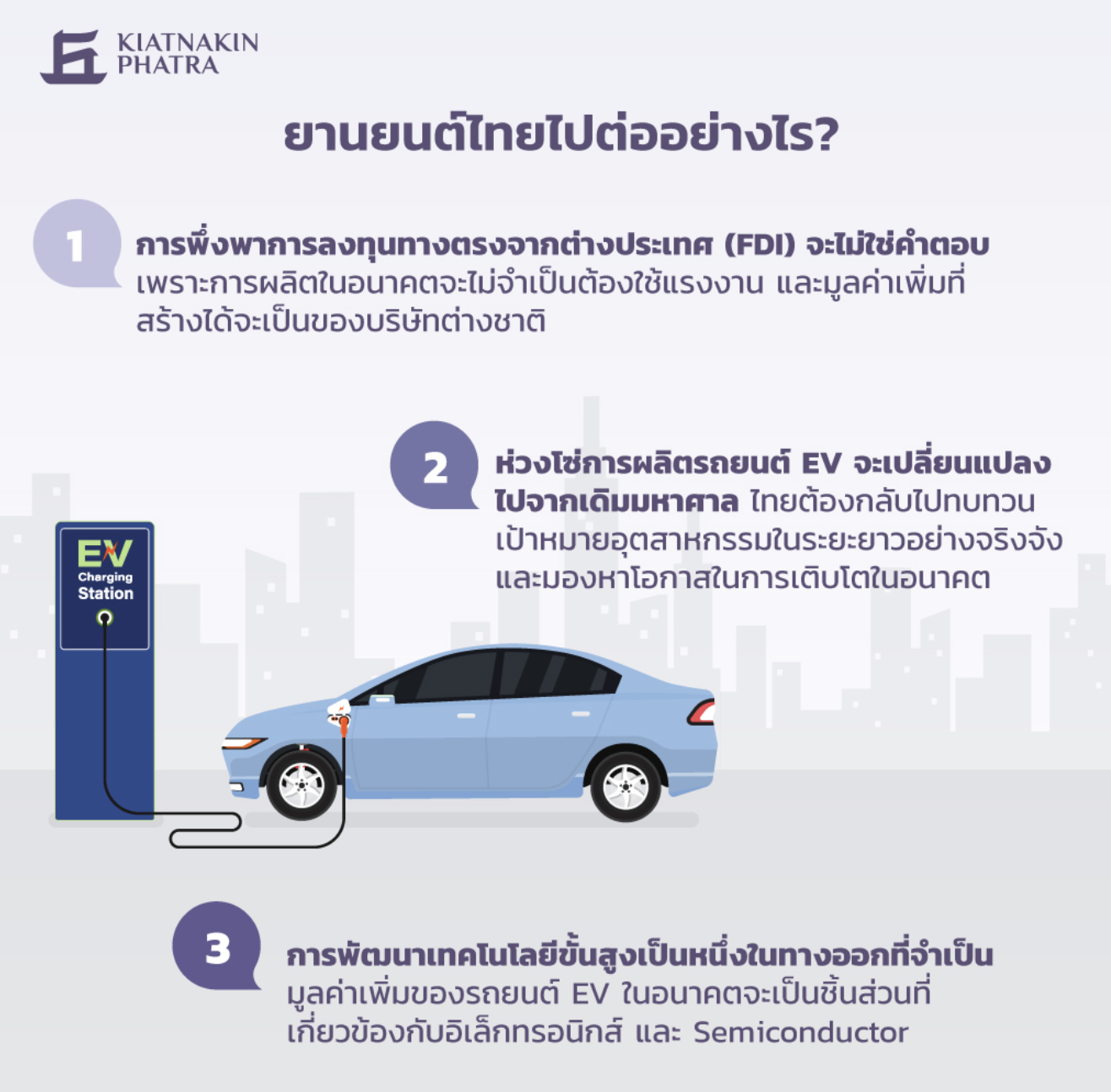

(1) การพึ่งพาการลงทุนทางตรงจากต่างประเทศ (FDI) จะไม่ใช่คำตอบอีกต่อไปสำหรับอุตสาหกรรมยานยนต์ เพราะการผลิตในอนาคตไม่จำเป็นต้องใช้แรงงาน ทำให้การมาตั้งโรงงานจะสร้างมูลค่าเพิ่มให้ต่างชาติเป็นหลัก

(2) ห่วงโซ่การผลิตที่เปลี่ยนไปอย่างมาก ทำให้ไทยต้องกลับมาพิจารณากลยุทธ์การเติบโตระยะยาวว่ายังควรเป็นการผลิตรถยนต์ไฟฟ้าหรือไม่

(3) การพัฒนาเทคโนโลยีขั้นสูง เป็นหนึ่งในทางออกที่จำเป็นมากที่สุด เพราะมูลค่าเพิ่มของรถ EV ในอนาคตจะเป็นชิ้นส่วนที่เกี่ยวข้องกับอิเล็กทรอนิกส์

อย่างไรก็ตาม การพัฒนาในระยะยาวจะเกิดขึ้นได้ ยังต้องอาศัยการพัฒนาคุณภาพการศึกษา การส่งเสริมการลงทุน การวิจัยพัฒนา และกำกับให้เกิดการแข่งขันเสรี รวมถึงลดการคอร์รัปชันอย่างเป็นระบบ ซึ่งน่าเสียดายที่เรื่องเหล่านี้ยังไม่เกิดขึ้นในปัจจุบัน

ที่มา the standard

วันที่ 28 เมษายน 2565